Que réserve l’année 2026 pour les différents secteurs agricoles, tandis que le renouvellement de l’ACEUM est à l’agenda et que les tensions géopolitiques sont à leur comble?

Jean-Philippe Gervais, vice-président exécutif, stratégie et impact et économiste en chef à Financement agricole Canada (FAC), ainsi que son collègue Krishen Rangasamy, directeur, services économiques et économiste principal, ont fait le tour de la situation lors d’un webinaire. Ils ont énuméré les facteurs à surveiller en 2026 ainsi que les impacts possibles pour les principaux secteurs agricoles.

Une économie au ralenti

À lire aussi

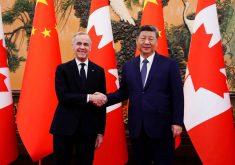

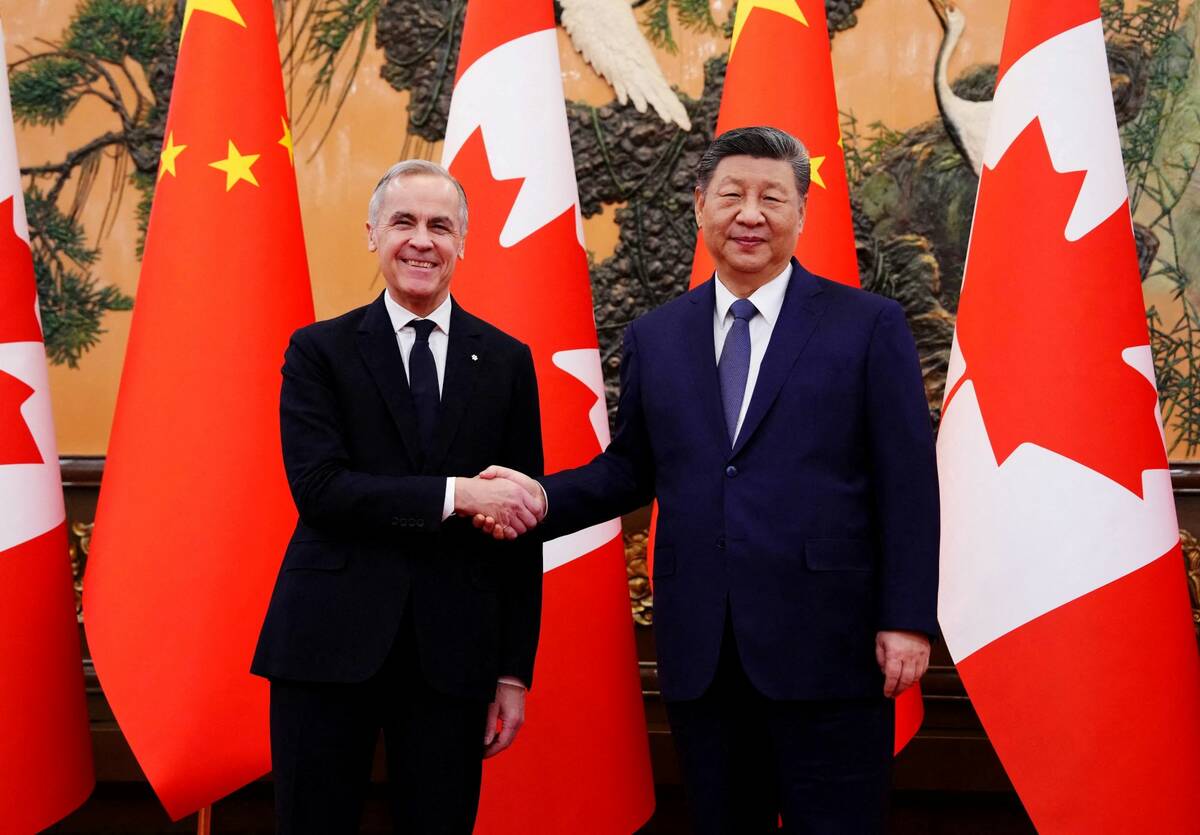

Commerce avec la Chine : une porte s’ouvre pour l’agriculture

Les relations commerciales entre le Canada et la Chine ont pris un tournant majeur avec l’annonce d’un accord préliminaire. Les droits de douane sur certains produits ont été réduits, mais d’autres, dont le porc, sont en reste.

D’entrée de jeu, Krishen Rangasamy a signalé que les perspectives de croissance du pays pour 2026 ne sont pas trop bonnes en raison de la guerre commerciale avec les États-Unis et des tarifs qui «ne vont pas disparaître de sitôt ». Les exportateurs canadiens ne trouvent plus leur compte avec des exportations vers les États-Unis. La part du Canada dans les importations américaines a baissé de 9% en 30 ans, ce qui a fait baisser notre part du marché américain d’environ 20% en 1995 à 11% en 2025. C’est le Mexique qui ressort gagnant en étant maintenant leur principal partenaire commercial. « Les États-Unis vont voir ailleurs », indique l’économiste. Devant cette réalité, il est impératif que le Canada diversifie sa clientèle, mais ce n’est pas si facile qu’il y paraît.

Malgré des accords avec 51 pays, le Canada n’a pas réussi à réduire sa dépendance avec les États-Unis. Autre exemple, huit ans après une entente de libre-échange avec l’Union européenne, les exportations du Canada n’ont augmenté que de 1%, alors qu’elles ont augmenté de 40% pour les Européens. « Ce n’est pas clair que les nouveaux accords vont stimuler les exportations », soulève Krishen Rangasamy.

Au défi de diversifier les exportations s’ajoutent l’état de l’économie intérieure, l’incertitude quant à l’ACEUM et la consommation. Après des sommets, l’immigration est en baisse et l’endettement des ménage a atteint des records. Les ménages qui renouvellent leurs paiements hypothécaires devront faire face à une augmentation de 20% de leurs paiements. Le PIB pourrait donc ralentir en conséquence. Le gouvernement fédéral a mis de l’avant des projets ambitieux, mais leur réalisation prendra du temps.

Devant ce double défi de l’économie canadienne, FAC prévoit une hausse de 1,2% pour le PIB et un ralentissement de l’inflation, ce qui pourrait amener une baisse des taux d’intérêt. La prévision est à l’inverse des autres analystes qui misent plutôt sur une hausse des taux d’intérêt, fait remarquer Krishen Rangasamy. La faiblesse de l’économie canadienne aura comme effet de maintenir le huard aux alentours de 72 à 74 cents US.

Grandes cultures

L’année 2025 a été très bonne à l’échelle de la planète pour les producteurs. On se doit de garder à l’œil la production sud-américaine, mais la demande est forte, dont la chinoise, mentionne Jean-Philippe Gervais. Il sera, par contre, difficile de s’élever au-delà de la moyenne des prix de cinq ans, prévient-on à la FAC.

La production canadienne en général a suivi la tendance avec des records de production pour le blé et le canola en raison des conditions météos favorables dans l’Ouest. La situation est tout autre dans l’Est en raison de la sécheresse. Il faut s’attendre à des pressions sur le prix au niveau local en raison de la forte production américaine.

Le canola a connu de bonnes nouvelles avec la réduction des tarifs imposés par la Chine. « Cela donne plus de certitude et arrive au bon moment puisque les stocks augmentaient au Canada», a fait remarquer Krishen Rangasamy. Il s’attend à ce que la cible de 8 millions de tonnes d’exportation soit atteinte cette année. On s’attend à des prix stables pour le blé en raison de la forte demande, mais les tarifs indiens et l’augmentation subséquentes des stocks devraient mettre sous pressions le prix des pois et des lentilles.

Dans l’ensemble, tous les prix sont en ce moment en bas ou tout près des minimums des cinq dernières années. FAC prévoit que le prix des intrants demeurera élevé et que les défis à relever pour assurer une rentabilité des producteurs seront nombreux en 2026. « 2026 sera l’année la plus chère pour les semences », note Krishen Rangasamy. Il sera donc plus important que jamais de surveiller les coûts. La situation pour les prix devrait perdurer jusqu’à l’année prochaine. « Il s’agit de prévisions conservatrices, mais plusieurs facteurs pourraient changer comme le prix des terres et l’évolution des relations géopolitiques », ajoute Jean-Philippe Gervais

Marché porcin

Quatre facteurs importants influencent le secteur porcin, soit la demande intérieure, les exportations, les stocks et la rentabilité.

FAC observe un certain revirement positif sur le marché local, bien que les deux économistes se seraient attendus à un engouement plus fort pour le porc en constatant les hausses de prix respectives des deux viandes, soit 13% pour le porc, contre 30% pour le bœuf. Dans le 3e trimestre de 2025, un certain rebond a été observé, ce qui augure bien pour le secteur.

Les exportations, qui sont très importantes pour le secteur, ont diminué de 6% en 2025. La Chine a un rôle important en ce qui a trait à la profitabilité des exportateurs. En ce moment, il n’y a pas de nouvelle quant à une réduction des tarifs des produits canadiens vers la Chine. Les pertes vers le marché américain se situent à 4%. En contrepartie, des hausses impressionnantes ont été enregistrées vers le Japon la Corée du Sud. « On est en plein dans la cible », souligne Krishen Rangasamy.

Le renouvellement de l’ACÉUM doit débuter le 1er juillet, avec beaucoup de discussion en vue d’ici la mi-année sur le futur de l’entente. Les secteurs du porc et du bœuf ont besoin d’une frontière ouverte, car les marchés sont très intégrés. À surveiller également l’étiquetage sur le pays d’origine, un programme volontaire entré en vigueur depuis janvier 2026.

En ce qui a trait à la production aux États-Unis, 2025 représente la 6e année consécutive de diminution de production de truies, signalant que la reconstruction du cheptel ne sera pas pour demain.

Le premier semestre de 2026 semble donc indiquer une très bonne profitabilité pour le secteur avec une moyenne annuelle potentiellement meilleure que 2025 qui a été une bonne année au niveau de la rentabilité.

Le secteur bovin

La question principale en ce qui a trait au secteur bovin repose sur la question des prix. Présentement, le cheptel est encore en période de contraction, mais cette tendance semble être en fin de cycle. L’effet se fera sentir à retardement sur les prix, ce qui signifie que les prix demeureraient élevés en 2026 et 2027. Du côté de la demande, les consommateurs n’ont pas réagi autant face à l’inflation pour la viande bovine, ce qui est positif pour le secteur.

Production laitière

FAC soulève deux facteurs à surveiller en 2026, soit la question de la demande et l’examen de l’ACEUM. « On voit une hausse de la demande pour la protéine, il y a vraiment un engouement », observe Jean-Philippe Gervais. Le prix de la protéine verrait un ajustement par rapport aux matières grasses et la production de solides non gras.

Avec une hausse du prix du lait de 2,3% au 1er février 2026, les prévisions de prix sont à peu près semblables à celle de 2025, ce qui est une bonne nouvelle. Quant à l’accord, « il est difficile de savoir ce que les Américains veulent au niveau de l’ACEUM. On pourrait voir un changement dans les allocations des contingents, mais cela reste des spéculations ».

Volaille

Une augmentation des quotas de production est prévue en 2026 pour le poulet à griller. Depuis la mi-2024, l’augmentation du prix du bœuf a fait migrer la demande vers le poulet dont le prix a aussi augmenté. On note que « plus de poussins que jamais ont été placés, avec une hausse de 6,5% en 2025 ».

La pénurie dans la production pourrait être comblée par les importations. Le secteur fait toujours face à des défis qui ne sont pas à négliger, comme la grippe aviaire et les inondations en Colombie-Britannique. FAC se dit en somme optimiste, mais des obstacles demeurent afin de répondre à la demande croissante.

Équipement agricole

Après le ralentissement des dernières années, les fabricants font face à une augmentation des coûts de l’acier et de l’aluminium, avec comme conséquence une faible marge de rentabilité. Avec des producteurs qui tentent d’améliorer leur rentabilité, il faut s’attendre à une demande croissante pour les équipements usagers. Il existe une lueur d’espoir pour les fabricants si on observait une hausse de la productivité et des relations commerciales plus positives.

En bref, on connaît une période d’incertitude assez élevée. Les facteurs géopolitiques sont tellement présents qu’il est difficile de les écarter. D’autres éléments de risques sont aussi présents, comme la biosécurité et la météo, mais ils sont davantage intégrés. Les perspectives s’avèrent difficiles côté profitabilité, avec des coûts élevés encore en vue pour 2026.

Pour lire d’autres articles d’actualité, cliquez ici.