Les accidents dans le monde agricole sont une réalité qui frappe de nombreux producteurs. Malheureusement, les conséquences pour l’entreprise et la famille peuvent être sérieuses tant physiquement que financièrement. La protection offerte par la Commission des normes de l’équité, de la santé et de la sécurité au travail (CNESST) ainsi que les assurances invalidité doivent être des avenues à considérer.

Selon les statistiques de la CNESST en 2023, 884 accidents de travail ont été répertoriés. Une statistique qui malheureusement se répète d’année en année. D’ailleurs, dans 35% des cas, l’accident était en lien avec un équipement (heurter, coincer, écraser…) et dans 30%, il faisait suite à un effort excessif ou à un mouvement répétitif.

Accident à la ferme

À lire aussi

Agenda des événements agricoles

Beaucoup d’évènements sont au programme d’ici la fin du mois d’avril. Profitez-en! Tous les détails dans votre agenda hebdomadaire agricole!

Jessie Beauregard et son conjoint, amputé et en arrêt de travail à la suite d’un accident à la ferme en 2020, avaient souscrit en 2018 à une assurance invalidité en suivant les conseils de Marc Deslandes, conseiller en sécurité financière chez Desjardins Assurances. La famille a reçu pendant un an une indemnité.

Il semble cependant que pas plus de 5 à 10% des producteurs non couverts par la CNESST se prévalent d’une assurance invalidité.

Pourquoi les producteurs ne souscrivent-ils pas davantage à une assurance invalidité? D’abord parce que ce type d’assurance n’est pas obligatoire, mais aussi parce qu’il s’agit d’un sujet difficile à aborder pour plusieurs. Les actifs sont assurés et malgré les conséquences, un sentiment d’invincibilité persiste chez les êtres humains, selon Marc Deslandes.

L’option de la CNESST

La forme juridique des exploitations agricoles (par exemple, exploitation individuelle à propriétaire unique, société de personnes, compagnie familiale) fait en sorte que les producteurs agricoles ne sont souvent pas couverts automatiquement par la CNESST.

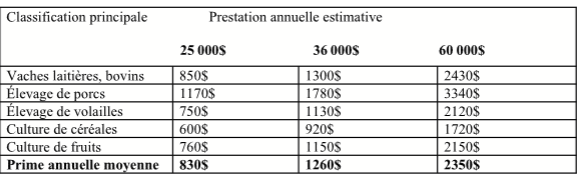

Il est cependant possible pour un producteur agricole de remédier à cela en souscrivant à une protection personnelle à la CNESST, qui offre notamment une prestation non imposable indexée en cas d’invalidité et couvre trois types de réadaptation : physique, sociale et professionnelle. À l’heure actuelle, très peu d’entreprises se prévalent de cette solution, soit à peine 350 exploitations agricoles. La démarche n’est pourtant pas très complexe, selon Richard Larouche, actuaire pour Eckler, qui a présenté une étude sur le sujet lors du congrès de l’UPAen décembre 2025.

Richard Larouche a présenté un exemple de prime annelle pour une protection personnelle en 2025, selon l’indemnité de remplacement du revenu (IRR).

Une sécurité abordable

Alternativement à la protection de la CNESST (ou en complément), une assurance invalidité peut être souscrite auprès de compagnies d’assurance. Selon Marc Deslandes, il est faux de croire que ce type de protection est trop cher. «Tout est une question de tolérance au risque et de besoins financiers. Il s’agit de consulter un conseiller afin d’établir une stratégie et d’identifier les points de vulnérabilité. Ce n’est jamais cher quand on modélise à ses besoins actuels. Il faut y penser afin de protéger sa famille et ses actifs. Ce sont des enjeux importants qui peuvent dans des cas ultimes mener à la perte de l’entreprise si on n’a pas de protection suffisante», estime le spécialiste en assurance.

Richard Larouche a précisé qu’il est important de prendre en compte les différentes clauses de ce type d’assurance que ce soit : les délais de carence, la définition d’invalidité, le coût, les revenus considérés et la durée de la prestation.

Pour lire l’article complet publié dans l’édition de décembre du Bulletin des agriculteurs, abonnez-vous en cliquant ici.

Les éditions numériques sont disponibles en cliquant ici.