Les marchés auraient mieux fait de rester en congé… C’est vrai pour les grains, mais aussi pour plusieurs autres commodités :

Maïs : Nouveau creux à près de 3,50 $US/boisseau. C’est le plus faible prix à Chicago depuis l’automne 2014.

Soya : Il n’est pas retourné pour le moment à son bas de novembre dernier sous 8,45 $US/boisseau, qui était lui-même sa plus faible valeur enregistrée à Chicago depuis février 2009. Mais, il n’en est toujours pas très loin à 8,70-8,75 $US/boisseau.

Tourteau de soya : Début de 2016 sous 263 $US la tonne courte, plus faible valeur à Chicago depuis la fin 2011.

Blé à Chicago : Comme le soya, le blé à Chicago n’a pas revisité pour le moment son creux de décembre dernier près de 4,51 $US/boisseau. Par contre, la marge reste mince avant que ce soit le cas avec un prix qui se transige présentement autour de 4,55-4,60 $US/boisseau.

À lire aussi

Connexions, passion et regard sur l’industrie laitière

Dans ce nouveau blogue, Lora Bender nous parlera de sa passion pour la communauté laitière et de ses rencontres, parfois sérieusement, mais souvent avec humour. Lisez le premier ici.

Avoine : L’avoine à Chicago a connu un rallye très intéressant à la fin de l’automne, passant de creux à la récolte à près de 2,00 $US/boisseau à plus de 2,60 $US/boisseau. Mais, depuis la mi-décembre, rien ne va plus et il plonge de nouveau avec une revisite de son creux à près de 2,00 $US/boisseau pour débuter 2016.

Pétrole : Semaine après semaine, le prix du pétrole s’enfonce, se transigeant présentement à près de 33$ le baril. En l’espace de 1 ½ an, il a ainsi fondu de 75 $US/baril (Western Texas Intermediate).

Dollar canadien : Rien ne va plus pour le dollar canadien. Le prix du pétrole est à la baisse, les perspectives économiques canadiennes sont plus qu’incertaines et on parle déjà d’une nouvelle baisse du taux directeur dans les mois à venir. Pour ne pas aider les choses, le billet vert chez nos voisins du sud est de retour en force avec en vue son dernier sommet sur son Index à plus de 100 points.

Sauf pour notre Huard qui vient supporter davantage les prix au Québec, il n’y a pas à dire, c’est assez déprimant comme début d’année. Pas de quoi non plus se montrer très confiant pour les prochains mois.

Dans le maïs, une nouvelle analyse de l’agroéconomiste Gary Schnitkey de l’Université de l’Illinois publiée sur Farm Doc (Possible 2016 Harvest Prices for Corn) n’est pas spécialement encourageante non plus. Selon elle, il y a 20 % de probabilité que le maïs finisse même à la récolte en 2016 sous 3,00 $US/boisseau.

Heureusement, ce qu’il faut retenir aussi de cette analyse, c’est qu’il y a quand même 45 % de chances que le prix du maïs soit entre 3,00 et 4,00$/boisseau, et 32 % de probabilité qu’il soit à plus de 5,00 $US/boisseau. Comme quoi, on peut voir le verre à moitié vide ou à moitié plein… au choix.

Personnellement, je reste encore confiant que la prochaine année nous offrira à nouveau de belles opportunités. Même dans les années les plus déprimantes, il y a toujours des occasions où les marchés s’emballent pour une raison ou un autre : imprévus météo, surprises dans la publication d’un rapport du USDA, incertitudes géopolitiques, etc..

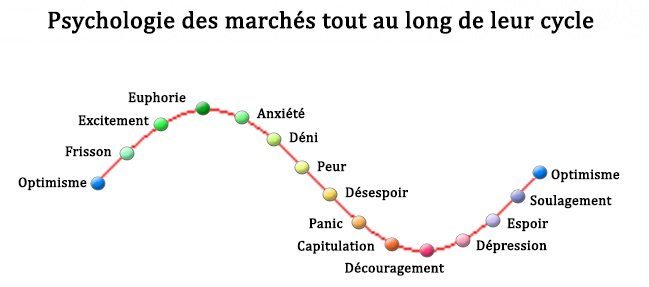

Chaque fois que les marchés sont à la déprime, je me rappelle aussi l’aspect très psychologique qui dicte leurs comportements.

Comme l’illustre le graphique ci-joint, les marchés ont tendance à s’autodéprimer, tout autant que se surexciter. Autrement dit, quand ça va mal, tout va très mal et rien n’est positif. Dans les médias, tout ce qui ressort dans les nouvelles n’est que négatif. Ne cherchez pas un article ou une chronique positive, il n’y en a que de façon fragmentaire.

De la même manière, quand ça va bien, tout va trop bien. Il est ici trop facile de se rappeler 2012, où lorsque par exemple le prix du maïs était à près de 8,50 $US/boisseau, les articles et nouvelles parlaient déjà qu’il pourrait grimper à 9…9,50… et puis pourquoi pas 10,00 $US/boisseau à Chicago.

Bref, il y a certainement de quoi être déprimé en ce début d’année. Mais comme toujours, il y aura assurément des opportunités dans les semaines et mois à venir. Nous sommes toujours aussi à une récolte près de la catastrophe. Il suffit d’une autre sècheresse aux États-Unis, ou même en Amérique du Sud et pourquoi pas en Chine, et les prix pourraient encore très bien exploser.

Côté commercialisation de ses récoltes, le plus important reste toujours d’avoir des objectifs clairs, réalistes et un plan B s’ils ne sont pas atteints. Déjà au Québec, il faut reconnaître que la dégelée du dollar canadien nous offre elle-même une opportunité à considérer du côté de la base. Il suffit ensuite de travailler son marché à terme.