Pendant qu’on fracasse depuis un moment des prix record pour le prix « spot » du soya au Québec, autour de 800$/tonne, le marché à Chicago ne donne pas sa place non plus. La semaine dernière, il a effleuré son record de 2012 à 17,89 $US/bo. en grimpant à 17,84 $US/bo..

Les principales raisons qui expliquent ces niveaux exceptionnels de prix sont nombreuses, et sans doute que vous en connaissez déjà plusieurs :

À lire aussi

Ensemencements américains et prix des engrais?

Le 31 mars prochain, le département américain de l’agriculture (USDA) présentera les résultats de son sondage auprès des producteurs américains sur leurs intentions d’ensemencements pour cette année. Ce rapport est certainement l’un de ceux les plus importants à surveiller dans une année. Pourquoi?

- Mauvaises récoltes cet hiver en Amérique du Sud.

- Fermeture de l’Indonésie à ses exportations d’huile de palme pour assurer son approvisionnement domestique.

- Guerre en Ukraine qui a chamboulé l’offre d’huile de tournesol.

- Forte demande pour l’huile de soya comme alternative, et augmentation de la trituration de fève (… aux États-Unis).

- Hausse des prix des carburants qui ravive l’intérêt aussi pour les biocarburants, dont le biodiésel.

- Préoccupation des principaux pays importateurs et plus d’exportations américaines de soya que prévu dans les derniers mois.

Bref, sur le fond, ce ne sont pas les arguments qui manquent pour expliquer la flambée du marché du soya et alimenter la machine à « spéculation ».

Maintenant, qu’en est-il si on prend un pas de recul, si on regarde froidement la situation en chiffres?

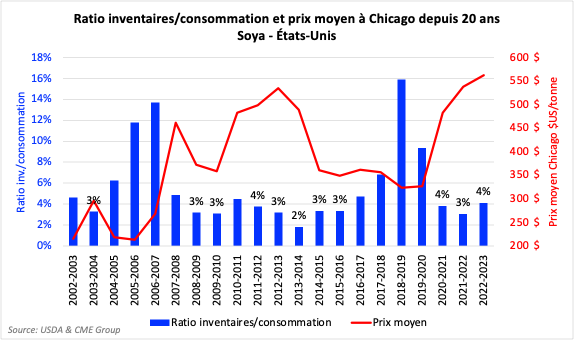

Je vous joins pour ce faire un graphique que j’ai adapté en deux déclinaisons pour les États-Unis et dans le monde. Il représente le fameux ratio inventaires/consommation.*

Pour remettre encore davantage en perspective les choses, à ce graphique, j’ai ajouté aussi le prix moyen annuel du soya à Chicago, en $US/tonne.

En un coup d’œil, on constate trois choses :

- Dans le monde, bien que nous ayons été serrés cette année (2021-2022), nous avons connu plusieurs années beaucoup plus préoccupantes, dont la fameuse période de 2011-2012 à 2013-2014.

- Aux États-Unis, cette année (2021-2022) aura été assez serrée aussi. Mais dans ce cas-ci, honnêtement, un tel niveau a été observé à répétition pendant pratiquement 8 années consécutives, de 2008-2009 à 2015-2016.

- Le comportement du prix du soya lui-même semble coller assez bien avec le comportement du ratio inventaires/consommation dans le monde. Plus ce dernier est bas, plus le prix grimpe et vice-versa. C’est moins vrai pour les États-Unis.

Que conclure?

D’une part, bien qu’il ne fait aucun doute que la faiblesse des ratios inventaires/consommation dans le monde et aux États-Unis de cette année justifie assez bien la hausse du prix du soya observé, nous avons connu pires avec des prix moins élevés. Mon petit doigt me dit qu’il y a donc une bonne dose de spéculation dans le niveau actuel des prix.

Pour ceux qui sont plus familiers avec l’analyse du comportement des prix à Chicago, on prend note aussi du « spread inversé »** spot vs récolte (CàT juillet 2022 vs CàT nov. 2022) qui gravite à un niveau exceptionnellement élevé autour de 1,75 à 2,00 $US/bo.. Autrement dit, on spécule beaucoup sur un manque à gagner « maintenant », alors qu’on est certainement moins préoccupé par ce que sera la situation à partir de la prochaine récolte.

D’autre part, si je me fis ensuite au graphique dans le monde, pour l’instant on prévoit une bonne hausse du ratio inventaires/consommation pour la prochaine année. Or, basé sur des années similaires depuis 20 ans, le prix du soya a pratiquement toujours reculé dans l’année suivante. L’exception à la règle est de 2011-2012 à 2012-2013… année de la sécheresse historique aux États-Unis.

Maintenant, jusqu’à « quand » les spéculateurs voudront-ils soutenir les prix à ces niveaux exceptionnels? La réponse est tant qu’ils pourront se faire la dent sur différentes rumeurs et hypothèses concernant ces éléments: la guerre en Ukraine, les problèmes en Indonésie avec l’huile de palme ainsi qu’une plus forte demande pour le biodiésel. Il y a aussi une touche de préoccupations météo pour soutenir les prix pour encore quelques semaines aux États-Unis.

Ce qui risque cependant de nous rattraper, c’est la récolte record de soya américain à l’horizon qui devrait tôt ou tard frapper un peu plus l’imaginaire des marchés. Je m’interroge aussi sur ce que seront les répercussions économiques des fortes hausses de taux d’intérêt des gouvernements qui tentent maintenant à tout prix de freiner l’inflation…

– – – – – – – – – – – – – – –

*Le ratio inventaires/consommation met en relation le niveau prévu des inventaires avec ce qui est projeté comme consommation. Plus le ratio est faible, plus la disponibilité de soya est préoccupante, plus il est élevé, plus ce n’est pas un enjeu.

** Le « spread » représente l’écart de prix en différentes échéances de livraison à Chicago. On estime que cet écart représente la valeur que les marchés sont prêts à accorder à entreposer le grain. Dans un marché où l’offre est adéquate pour répondre à la demande, cet écart est positif. Vendre pour une livraison plus tard propose donc un prix plus élevé, qui inclut de l’entreposage. Si toutefois l’offre est insuffisante et/ou la demande forte, le marché n’incite pas à entreposer en proposant un prix plus élevé maintenant que plus tard. Autrement dit, il n’est pas avantageux d’entreposer son grain, puisqu’il vaut plus cher aujourd’hui que demain.