Le dernier rapport mensuel du département américain de l’Agriculture (USDA) a de nouveau surpris lundi dernier, spécialement du côté du soya. Brièvement…

Maïs – Rendement américain abaissé de 2,9 bo/acre à 172,5 bo/acre, superficies semées et récoltées réduites aussi pour une récolte américaine qui passe à 13,944 milliards de boisseaux (354,2 millions de tonnes). Ceci en fait la plus petite récolte américaine de maïs depuis 2019.

Par ricochet, les stocks américains de maïs continuent de s’amincir, passant à seulement 1,22 milliard de boisseaux (30,95 millions de tonnes). Il faut remonter à 2012 (oui oui…) pour observer des stocks américains de maïs aussi bas!

À lire aussi

Connexions, passion et regard sur l’industrie laitière

Dans ce nouveau blogue, Lora Bender nous parlera de sa passion pour la communauté laitière et de ses rencontres, parfois sérieusement, mais souvent avec humour. Lisez le premier ici.

Soya – La surprise de ce rapport, le rendement moyen américain qui a été passablement réduit de -1,4 à 50,5 bo/acre. Combiné à des superficies semées et récoltées aussi en baisse, la récolte américaine de soya est maintenant prévue à 4,378 milliards de boisseaux (119,2 millions de tonnes), la plus faible depuis 2020.

Par conséquent, comme dans le maïs, les stocks américains de soya continuent d’être ajustés à la baisse, passant à seulement 200 millions de boisseaux (5,44 millions de tonnes). Il s’agit des plus faibles stocks depuis 2015.

Nul besoin de dire qu’avec de tels chiffres, et des spéculateurs qui restent bien actifs à Chicago, les prix n’ont pas manqué en début de semaine de bondir de nouveau.

Cependant, il est important de prendre note que dans les deux cas, en arrière-plan, les demandes de maïs et soya sont aussi à la baisse.

Pour le maïs, on continue de prévoir de moins en moins de demande du côté animale qui passe maintenant à un creux depuis 2015-2016 de 5,225 milliards de boisseaux. La demande pour l’éthanol, jusqu’ici prévue pour la prochaine année à un niveau record, fléchit aussi finalement sous le niveau de cette année à 5,325 milliards de boisseaux. Enfin, les exportations de maïs US sont également en baisse à 2,275 milliards de boisseaux, à leur plus bas depuis 2019-2020.

Pour le soya, on prévoit moins de trituration, bien qu’elle devrait pour l’instant rester vigoureuse à un record de 2,225 milliards de boisseaux. Par contre, les exportations sont prévues un peu plus à la baisse, à 2,085 milliards de boisseaux, à leur plus bas depuis 2019-2020.

A priori, ce qu’on retient ainsi de ce rapport du USDA est certainement positif dans l’immédiat pour les prix des grains, avec moins de récoltes américaines, et des stocks américains de maïs et soya qui se resserrent sérieusement. Par contre, on ne doit pas négliger les signaux qui indiquent aussi que la demande fléchit de plus en plus face à des prix des grains qui sont élevés depuis maintenant un bon deux ans.

Maintenant, comment ceci devrait affecter le prix de nos grains ici, au Québec, au cours des prochaines semaines?

A priori, deux choses…

À court terme, une fois digérés ces nouveaux chiffres du USDA, on doit quand même s’attendre encore à une pression à la baisse sur les prix locaux avec les récoltes qui débuteront sous peu ici.

C’est généralement le cas chaque année, et ce devrait encore l’être de nouveau cet automne, surtout avec des récoltes plus importantes attendues au Québec. La nuance est plutôt qu’avec ces nouvelles informations sur les récoltes américaines, au lieu d’envisager un plongeon important des prix comme c’est le cas lors de bonnes récoltes ici et aux États-Unis, nous assisterons plutôt à un recul modéré.

Pour fin de référence, entre septembre et le début des récoltes l’an dernier, nous avions assisté au Québec à une baisse de l’ordre d’une cinquantaine de dollars dans le maïs et dans le soya.

Si c’est le cas de nouveau cet automne, nous nous retrouverions donc avec un prix gravitant autour de 300$ la tonne pour le maïs, et un peu plus de 650 $ la tonne dans le soya.

Maintenant, à plus long terme …

On sait que les prix récoltes servent toujours de point de départ et de référence pour établir ce qu’ils seront ensuite dans les prochains mois. Si par exemple nous obtenons un creux récolte cette année de 300$/tonne dans le maïs, on sait qu’il serait très étonnant qu’on passe sous ce niveau dans les prochains mois. Même chose pour le soya.

Toute la nuance est à savoir surtout jusqu’où ils pourront vraiment grimper?

C’est là qu’un bémol sur les effets positifs de ce rapport du USDA que nous venons d’avoir pourrait éventuellement nous nuire plutôt que de profiter aux prix.

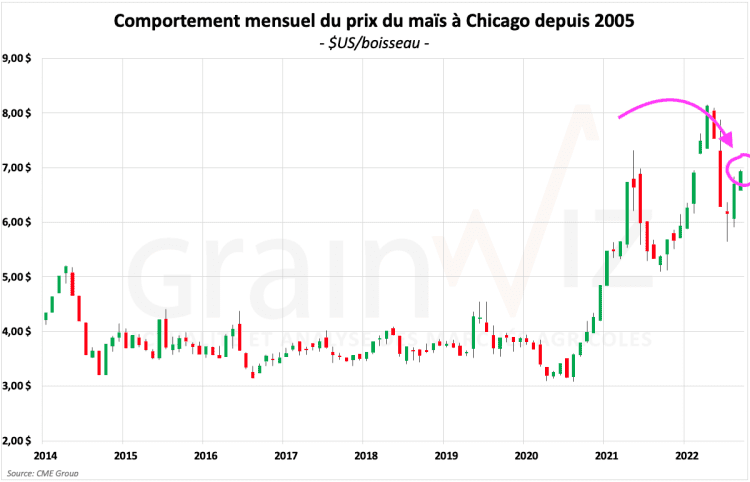

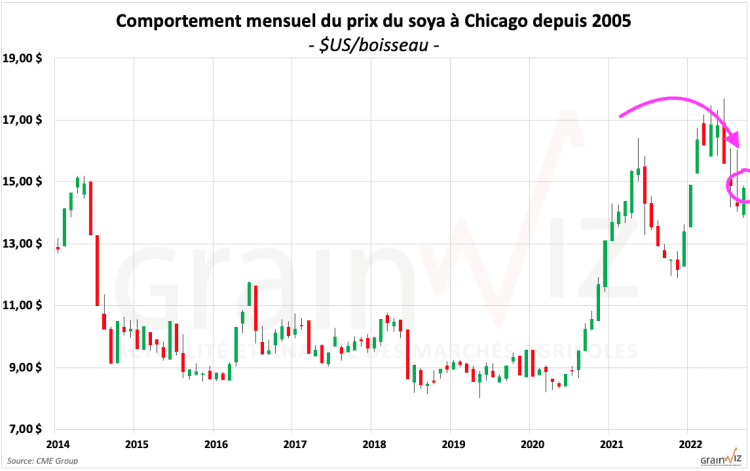

Avec ce rapport du USDA, les prix du maïs et soya ont de nouveau bondi cette semaine. Ainsi, à Chicago, le maïs gravite déjà à pas loin de 7 $US/bo et le soya pas loin de 15 $US/bo. C’est respectivement environ 1,75 $US/bo (69 $US/tonne) et 2,00 $US/bo (73 $US/tonne) de plus qu’au même moment l’an dernier.

Au Québec, par rapport à l’an dernier, on parle d’un écart plus modeste d’une vingtaine de dollars dans le maïs, et d’une trentaine de dollars dans le soya.

Or, comme j’en ai déjà fait mention plus haut dans ce billet, toujours selon le USDA, on constate que les « demandes » autant de maïs que de soya commencent de plus en plus à fléchir. Eh bien franchement, ce n’est rien d’étonnant considérant que nous débuterons sous peu une 3e année avec des prix très élevés pour les grains. Les acheteurs/consommateurs sont aujourd’hui à bout de souffle. Et je ne parle même pas de l’inflation qui s’est ajoutée à l’équation dans la dernière année, ainsi que des fortes hausses des taux d’intérêt qui risquent tous deux d’avoir aussi une incidence sur le comportement des acheteurs et consommateurs de grains.

Bref, nous profitons d’une nouvelle hausse intéressante des prix à court terme, mais ceci ne va pas nécessairement dans la bonne direction pour stimuler une demande qui s’effrite de plus en plus.

Cela dit, bien qu’un ralentissement de la demande pour les maïs et soya risque de faire pression à la baisse sur les prix dans les prochains mois, il reste prématuré de dire pour l’instant qu’il n’y aura pas pour autant de belles opportunités pour les producteurs de grains.

Avec ce nouveau rapport du USDA, on sait que les inventaires de grains américains resteront encore serrés pour la prochaine année. Les marchés resteront donc très réactifs au moindre signe que d’autres mauvaises récoltes soient possibles. Prochain arrêt, l’Amérique du Sud où les ensemencements débutent…