Ça fait un bon moment que j’ai écrit sur ce blogue. Ce n’est pas nécessairement par hasard.

Quand on écrit des chroniques, c’est toujours plus agréable de le faire en proposant quelque chose d’encourageant, quelque chose qui donne un peu de pep comme on dit.

Mais semaine après semaine cette année, dans les marchés des grains, c’est vraiment très difficile de trouver matière à dire que les prix vont proposer quelque chose de beaucoup plus intéressant pour l’instant.

À lire aussi

Ensemencements américains et prix des engrais?

Le 31 mars prochain, le département américain de l’agriculture (USDA) présentera les résultats de son sondage auprès des producteurs américains sur leurs intentions d’ensemencements pour cette année. Ce rapport est certainement l’un de ceux les plus importants à surveiller dans une année. Pourquoi?

Il y a pratiquement deux semaines, on a vu deux Derechos frapper dans le Midwest américain. Des champs ont été affectés et des pertes ont eu lieu.

Plus tôt cette saison, des inondations ont aussi fait perdre des superficies dans le nord du Midwest américain.

À savoir dans les deux cas si les pertes ont été importantes ou non importe peu. Ce qui est important, c’est que les marchés ont été presque complètement insensibles à ces imprévus météo. Autrement dit, peu importe ce qui arrive, il semble bien que les marchés n’en ont cure.

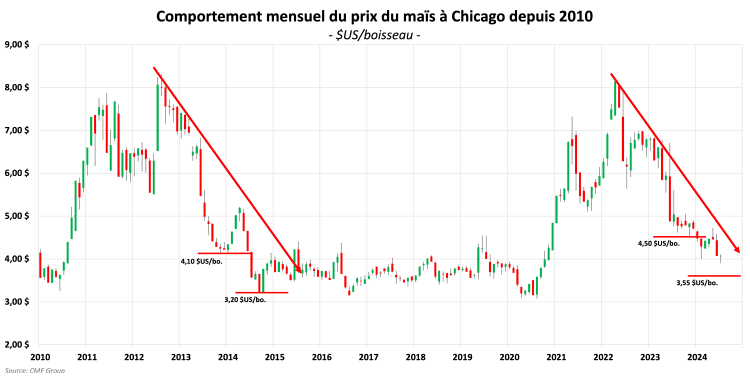

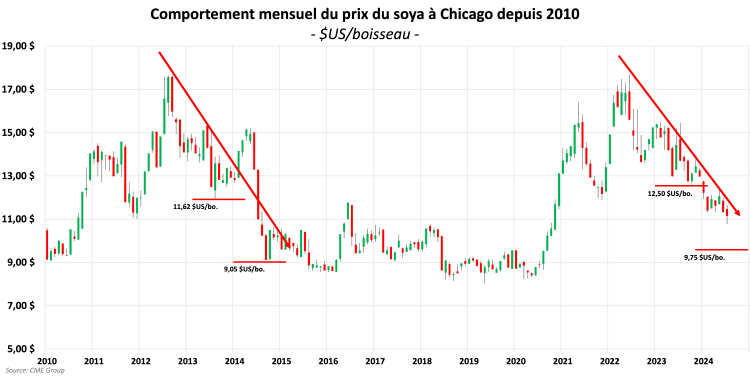

Pour remettre en perspective un peu ce qu’il se passe, je vous joins la tendance générale de fond des prix à Chicago. J’en ai profité pour mettre en relief la période de 2012 à 2014 qui continue de s’apparenter étrangement à celle que nous vivons depuis 2022 dans le maïs et le soya.

Comme on peut le constater en un coup d’œil, autant pour le maïs que le soya, les stress météo de la saison 2024 ne seront finalement pas parvenus malheureusement jusqu’ici à briser la tendance baissière de fond en place depuis 2022.

Si on compare ensuite à la période 2012 à 2014, on peut voir le verre à moitié plein ou à moitié vide, c’est selon…

Sur une note négative, on peut effectivement se dire que finalement, on doit s’attendre encore à un bon recul supplémentaire des prix d’ici la fin 2024. Rien de réjouissant.

Par contre, si on veut être un peu plus optimiste, sachant surtout que pour plusieurs la meilleure stratégie reste d’entreposer son grain, on peut se dire aussi que la tendance baissière de fond devrait tirer à sa fin en 2024.

Donc, oui, si vraiment ce qu’on vit depuis 2022 s’apparente à la période de 2012 à 2014, on devrait « enfin » voir les prix des grains toucher leur creux définitif et, qui sait, gagner un peu plus en fermeté après la récolte, à partir de 2025.

Pour les plus optimistes, on peut même se dire que 2025 devrait certainement proposer des rallyes intéressants, assez pour vendre vraiment ses grains à meilleur prix.

Mais je garde le meilleur pour la fin.

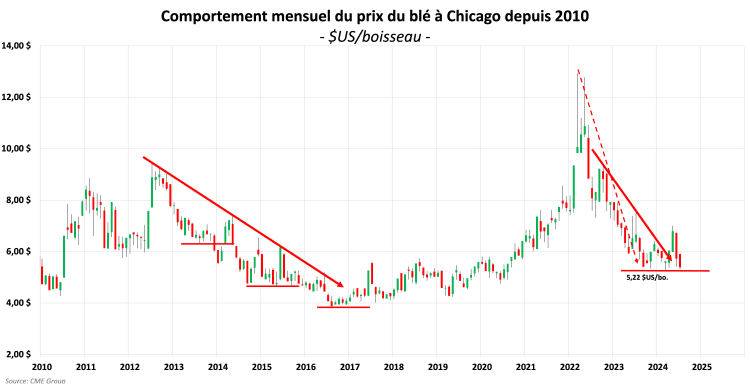

Dans le blé, nous avons une lecture bien différente de la situation si on se fit uniquement à l’analyse technique qu’on peut faire de son comportement à la Bourse de Chicago.

Comme on peut le constater sans difficulté, le prix du blé à Chicago a déjà brisé depuis un bon moment sa tendance baissière qui avait pris forme en 2022. Mieux, une 2e tendance baissière de fond en place depuis la fin 2022 a aussi été brisée à la fin 2023. Si on jette finalement un coup d’œil à son comportement depuis le début 2024, on constate assez facilement qu’il profite maintenant d’un très bon support autour de 5,20-5,25 $US/bo..

Peut-être bien qu’on pourrait encore reculer un peu sous la pression des récoltes 2024 dans les prochaines semaines. Mais, comme le disait Bernard Derome, si la tendance se maintient, le marché du blé laisse déjà miroiter la possibilité qu’il puisse offrir un peu plus d’opportunités au cours des prochains mois.