Parce il y a une multitude de façon de produire et qu’elles sont très différentes en termes de coûts, il peut parfois s’avérer difficile pour le gestionnaire d’une entreprise de bouvillons de faire des choix éclairés. Pour lui, plus que pour celui de tout autre secteur de production. Comment comparer l’information économique et financière des entreprises quand l’une produit en longue finition et l’autre en en courte, quand il y a de l’engraissement à forfait, des aliments produits sur la ferme ou achetés, un atelier de veaux d’embouche, ou de l’utilisation de sous-produits?

À lire aussi

Financement agricole Canada réagit face aux prix de l’énergie

Financement agricole Canada (FAC) annonce un soutien financier afin d’aider les agriculteurs aux prises avec de fortes hausses des prix des intrants, comme les engrais et le diésel, à la suite du conflit armé au Moyen-Orient.

Le Centre d’études sur les coûts de production en agriculture (CECPA) qui, comme son nom le dit, produit des études de coûts de production est confronté au même problème lorsqu’il compare les résultats de ses travaux ou tout simplement les entreprises étudiées entre elles. Étant donné que les échantillons sont composés d’entreprises différentes, dont les modes de production évoluent entre deux études (elles sont réalisées une fois tous les 5 ans), la majorité des postes comptables de dépenses et de revenus ne sont plus sur une base comparable. La solution? Comparer le coût d’élevage.

| $/livre de gain | Étude 2010 | Étude 2015 |

| Coût de production | 2,28 | 3,61 |

| Achat de veaux | -1,22 | -2,48 |

| Frais de vente | -0,07 | -0,02 |

| ASRA | -0,04 | -0,06 |

| Rémunération de l’avoir propre | -0,08 | -0,04 |

| Coût d’élevage | 0,76 | 1,00 |

| Coût de l’alimentation* | 0,49 | 0,66 |

| Taux de conversion par livre de gain | 7,03 | 7,59 |

| Proportion de femelles | 19 % | 40 % |

| Poids de vente (lb) | 1455 | 1520 |

*Les aliments produits à la ferme sont évalués selon le coût d’achat de produits similaires. Les coûts des aliments ont été estimés pour les bouvillons autoproduits sur la ferme (excluant le forfait).

Force est de constater que le coût d’élevage de l’année 2015 a subi une forte augmentation. Elle s’explique principalement par une augmentation marquée du taux de conversion alimentaire due à une hausse de la proportion de femelles engraissée qui a plus que doublé depuis 2010 et à une croissance de 65 livres du poids de vente des bouvillons.

Les stratégies d’achat des veaux et de vente des bouvillons demeureront toujours un facteur déterminant de la rentabilité d’une entreprise d’engraissement; le producteur ayant plus ou moins de contrôle sur ces facteurs.

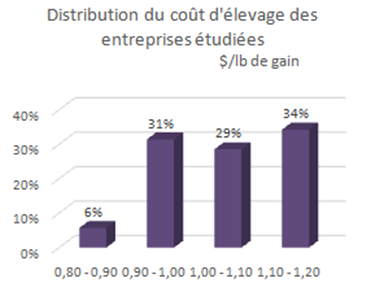

Le gestionnaire a tout intérêt à évaluer son coût d’élevage à partir duquel il peut évaluer ses forces et ses faiblesses et envisager certaines actions.

Le CECPA vient de faire paraître le rapport complet des résultats de son étude du secteur Bouvillons d’abattage 2015. La dernière étude du secteur remontait à 2010. Les résultats détaillés par postes de revenus et de charges sont accessibles sur le site Internet du CECPA (www.cecpa.qc.ca). Vous les retrouverez également dans un chiffrier Excel permettant d’effectuer vos propres calculs…