Statistique Canada a présenté plus tôt cette semaine son rapport sur les intentions d’ensemencements des Canadiens.

Pour le Québec, les résultats du sondage réalisé par l’agence canadienne révèlent que les producteurs québécois ont des intentions d’ensemencements comparables à celles américaines pour les maïs et blé prévues en hausse de respectivement +3% et +8%.

Pour le maïs, il s’agirait des plus importants ensemencements au Québec depuis 2019. Pour le blé, ce serait un second sommet suivant les superficies record de 2019.

À lire aussi

On boude le soya? »

/>

On boude le soya? »

/>

Ensemencements américains et prix des engrais?

Le 31 mars prochain, le département américain de l’agriculture (USDA) présentera les résultats de son sondage auprès des producteurs américains sur leurs intentions d’ensemencements pour cette année. Ce rapport est certainement l’un de ceux les plus importants à surveiller dans une année. Pourquoi?

Par contre, les producteurs québécois auraient l’intention de bouder le soya cette année, avec des superficies prévues en baisse de -5%; à leur plus bas depuis 2020.

Ce que je trouve intéressant, c’est que si ces intentions se confirment, les producteurs du Québec auraient été conséquents avec le comportement des prix cet hiver.

Comme l’illustre l’évaluation que j’ai faite plus tôt ce printemps pour ma présentation d’analyse d’ensemencements pour le Bulletin des Agriculteurs au début avril, c’est le soya qui a affiché le plus de différentiel « négatif » entre prix spot vs récolte 2023 cet hiver au Québec. En ce sens, il fait donc plein de sens de miser davantage sur les marchés du maïs et du blé plutôt que celui du soya.

Par contre, d’un point de vue pragmatique, le marché du maïs m’apparaît spécialement à risque de décevoir dans les prochains mois. Pour faire simple…

- La base locale du marché du maïs au Québec continue d’être à son plus bas depuis des années malgré le recul qui se poursuit à la bourse de Chicago. C’est un signe que la demande locale (… et à l’exportation) n’est tout simplement pas au rendez-vous au Québec, ou encore que l’offre est plus que suffisante pour y répondre.

- Côté perspective de prix à Chicago, nous n’avons pas grand-chose d’intéressant non plus devant nous si ce n’est que des imprévus météo soient possibles cet été.

Bref, avec du recul, que ce soit ici comme aux États-Unis, il reste curieux de constater qu’on veuille semer plus alors que les perspectives apparaissent bien incertaines côté prix.

La forte progression qu’on constate dans le marché du blé m’apparait plus cohérente. Oui le marché du blé à encaisser tout qu’un revers sur les marchés boursiers dans les derniers mois. Par contre, on sait que de nombreux imprévus restent possibles pour faire bondir le marché du blé, à commencer par la guerre en Ukraine, mais aussi les conditions difficiles pour les cultures de blé d’hiver du côté des Plaines américaines présentement.

La disponibilité de blé de qualité panifiable (teneur élevée en protéine), reste aussi un enjeu dans le marché nord-américain pour le moment. En ce sens, on note d’ailleurs qu’il y a présentement un bon différentiel au Québec entre le marché du blé fourrager qui se transige autour de 320-340 $CAN/tonne et le blé humain à plus de 400 $CAN/tonne.

Il faudra néanmoins rester attentif dans les prochains mois. Statistique Canada a aussi révélé cette semaine qu’à l’échelle canadienne, les intentions d’ensemencements de blé (tous types confondus) étaient à la hausse de +6,2%, à leur plus haut en plus de 20 ans…

Mais les intentions d’ensemencements dans le soya, au Québec comme aux États-Unis, m’apparaissent les plus surprenantes. Oui, le marché et les prix au Québec comme à la bourse ont été un peu plus décevants dans les dernières semaines. Mais de manière globale, ils se sont certainement mieux comportés dans les derniers mois.

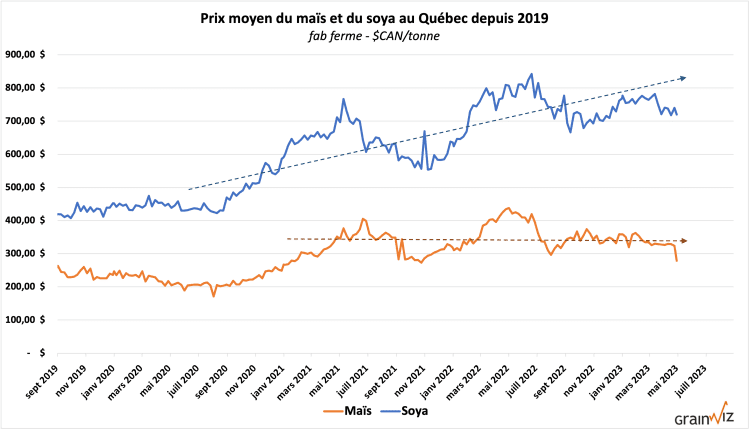

Par exemple, au moment d’écrire ses lignes, le prix moyen du soya au Québec pour « livraison immédiate » gravite encore autour de 700$/tonne, à son plus bas depuis le début décembre dernier. Mais, par comparaison, le prix du maïs au Québec de plonger sous la barre du 300$/tonne, ce qui représente sa plus faible valeur depuis l’été dernier, et peut-être même l’automne 2021…

Cela dit, avec les années, je constate que les prix et le comportement des marchés n’ont pas nécessairement le dernier mot sur ce qui est semé chaque année. Ils font partie de l’équation, mais dans les faits, les producteurs prennent en compte de nombreux autres éléments, à commencer par leurs rotations, les coûts des intrants, etc.

Ensuite, les conditions au printemps peuvent aussi changer bien des choses.

N’empêche, je reste surpris de constater qu’on bouderait le soya cette année. Reste à voir maintenant si Dame Nature ne voit pas les choses autrement; qu’avec des conditions trop humides dans les prochaines semaines, les faveurs ne pencheront pas finalement de nouveau un peu plus vers le soya…