Je vous l’avais promis avant le temps des Fêtes, et bien voilà… parlons blé!

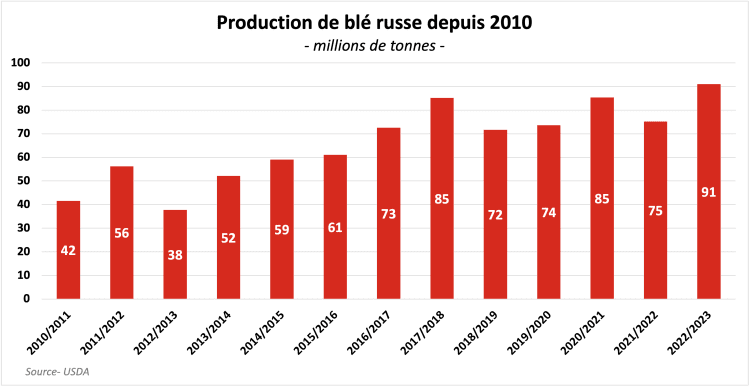

Et il y a quand même de quoi se gratter la tête dans le blé. En pleine invasion de l’Ukraine, la production de blé russe a littéralement explosé dans la dernière année, passant de 75 à 91 millions de tonnes selon le USDA, un bond annuel de 20%. Mais la firme d’analyse privée russe SovEcon estime de son côté que ce serait bien plus, 101,2 millions de tonnes!!

À lire aussi

Ensemencements américains et prix des engrais?

Le 31 mars prochain, le département américain de l’agriculture (USDA) présentera les résultats de son sondage auprès des producteurs américains sur leurs intentions d’ensemencements pour cette année. Ce rapport est certainement l’un de ceux les plus importants à surveiller dans une année. Pourquoi?

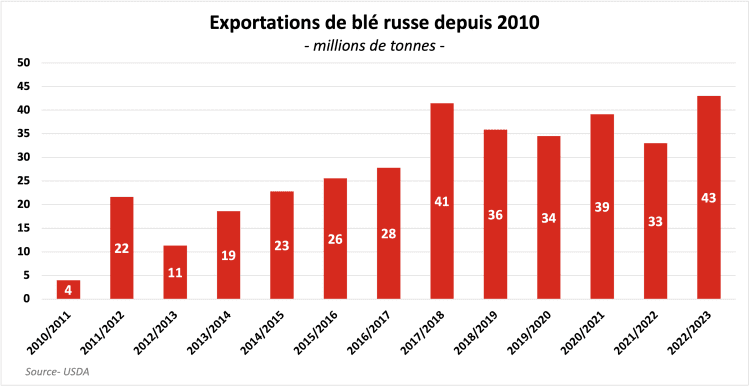

En l’espace de 10 ans, la production a donc plus que doublé. Mais, et surtout, ce sont les exportations de blé russe qui ont de quoi faire blêmir. Elles passeraient cette année à un record de 43 millions de tonnes, en hausse de 30% par rapport à l’an dernier.

C’est quand même fou sachant qu’il y a à peine 10 ans, elles n’étaient que d’à peine 4 millions de tonnes.

Maintenant, est-ce que ces chiffres sont crédibles? Difficile à dire…

N’empêche, si ces chiffres s’avèrent, l’une des premières conclusions évidentes est que malgré l’invasion de l’Ukraine et les lourdes sanctions économiques qui lui sont imposées depuis l’hiver dernier, le blé russe continue de couler à flots sur les marchés internationaux.

Et, malheureusement, pour écouler sa récolte record et contourner les sanctions économiques, la meilleure avenue pour les exportateurs russes demeure d’utiliser la stratégie de la vente à bas prix. C’est ce qu’on peut d’ailleurs constater en jetant un coup d’œil aux différents prix du blé proposés dans les derniers mois.

Comme le révèle bien le graphique ci-joint, on constate qu’effectivement le prix du blé russe (ligne noire) a connu un recul important. Depuis l’automne, il se transige de 20 à 100 $US/tonne moins cher par comparaison des blés américain, canadien et européen.

Et tout ceci n’est pas sans conséquences bien entendu. Les principaux pays exportateurs de blé éprouvent certainement beaucoup plus de difficultés à remporter des appels d’offres et exporter leur blé face au blé russe offert à rabais.

C’est spécialement le cas pour les exportateurs américains dont la force de leur dollar contribue aussi à freiner les exportations. De fait, depuis le début de l’année commerciale 2022-2023, les exportations américaines de blé cumulent d’ailleurs à ce jour un retard de plus de 2 millions de tonnes par rapport à la moyenne des dernières années.

C’est ce manque de vigueur des exportations américaines qui pèsent le plus lourd sur les marchés boursiers présentement à mon avis. À Chicago, le blé se transige présentement à ses plus faibles niveaux depuis le début de l’an dernier. À Minneapolis, le blé de printemps se sera montré « un peu » plus résilient, mais continue lui aussi de s’effriter, flirtant autour de 9,00 $US/bo., dans sa fourchette de prix la plus faible de la dernière année.

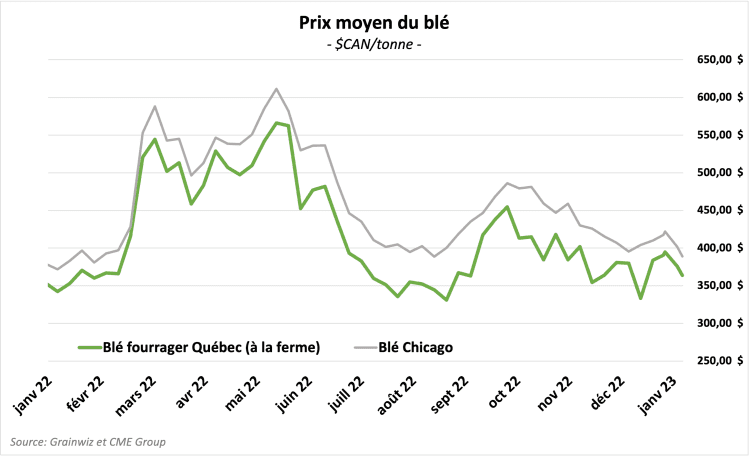

Et localement, comment tout ceci trouve écho dans notre marché du blé au Québec?

On pourrait faire un copier-coller de ce qui se passe présentement sur les marchés boursiers. Après avoir atteint des sommets à l’hiver et au printemps dernier, le prix du blé fourrager a fondu à partir de la fin du printemps pour aujourd’hui flirter à ses plus bas niveaux de la dernière année, autour de 350 $CAN/tonne.

Le blé panifiable a également perdu beaucoup de terrain pour aujourd’hui graviter autour de 400 à 450 $/tonne à la ferme.

L’un des enjeux qui ajoutent une pression supplémentaire sur le marché local et l’abondance de blé au Canada cette année.

Au Québec, selon Statistique Canada, on parle d’une 2e année de production record à 347 000 tonnes en 2022 contre déjà un record de 344 000 tonnes l’an dernier. Après une année de misère, la production de blé dans les Prairies canadiennes a été également de retour en force en 2022. Pour l’ensemble du Canada, la production a ainsi réalisé un bond, passant d’un creux inégalé depuis 2007 de 22,3 millions de tonnes en 2021 à un 2e sommet historique de 34 millions de tonnes.

Bref, au Québec comme au Canada, ce n’est pas de blé qu’il manque, ce qui ajoute une pression supplémentaire sur les prix locaux.

À défaut d’imprévus pour les faire bondir, pour le moment, la direction offrant le moins de résistance pour les prix reste donc à la baisse, à la bourse comme au Québec.

Heureusement, l’année ne fait que commencer et ce que nous auront appris les deux dernières années, c’est que des imprévus de taille, il peut y en avoir… Il demeure donc prématuré de dire que le marché du blé soit condamné à reculer. Mais, à la lueur des informations que nous avons présentement sous la main, il ne fait aucun doute que la prudence reste de sage conseil.

– – – – –

C’est le début de l’année, et c’est le temps de se mettre à jour dans les marchés. Je serai jeudi prochain le 19 janvier au Salon de l’Agriculture pour présenter dans le cadre des Conférences du Bulletin!

Intéressé? Vous pouvez vous inscrire en cliquant —-> Participez aux Conférences du Bulletin